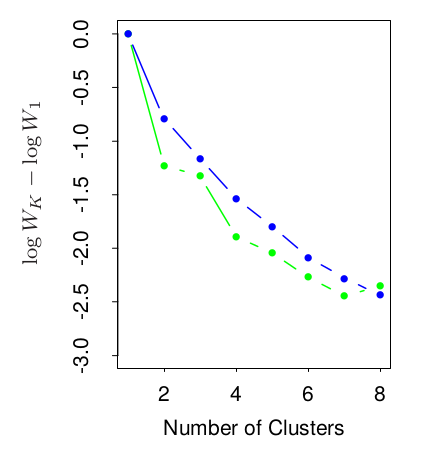

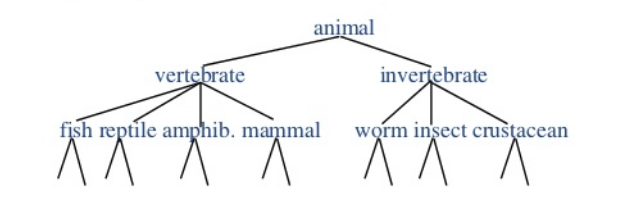

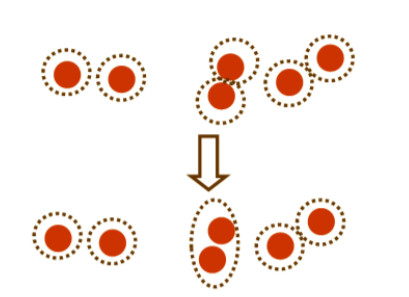

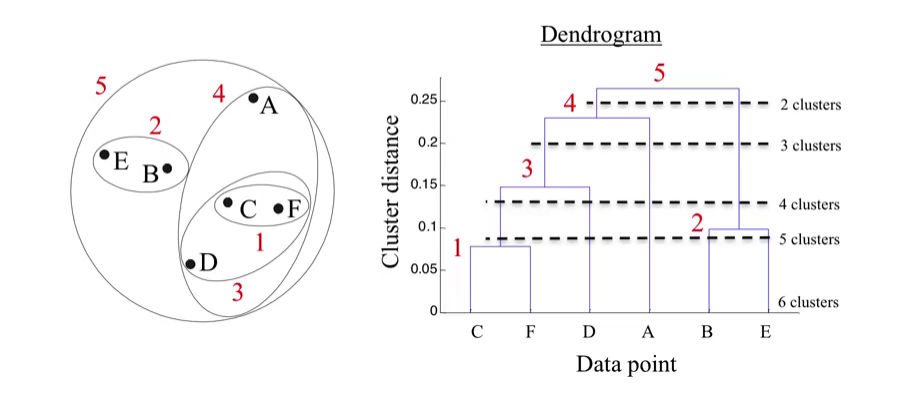

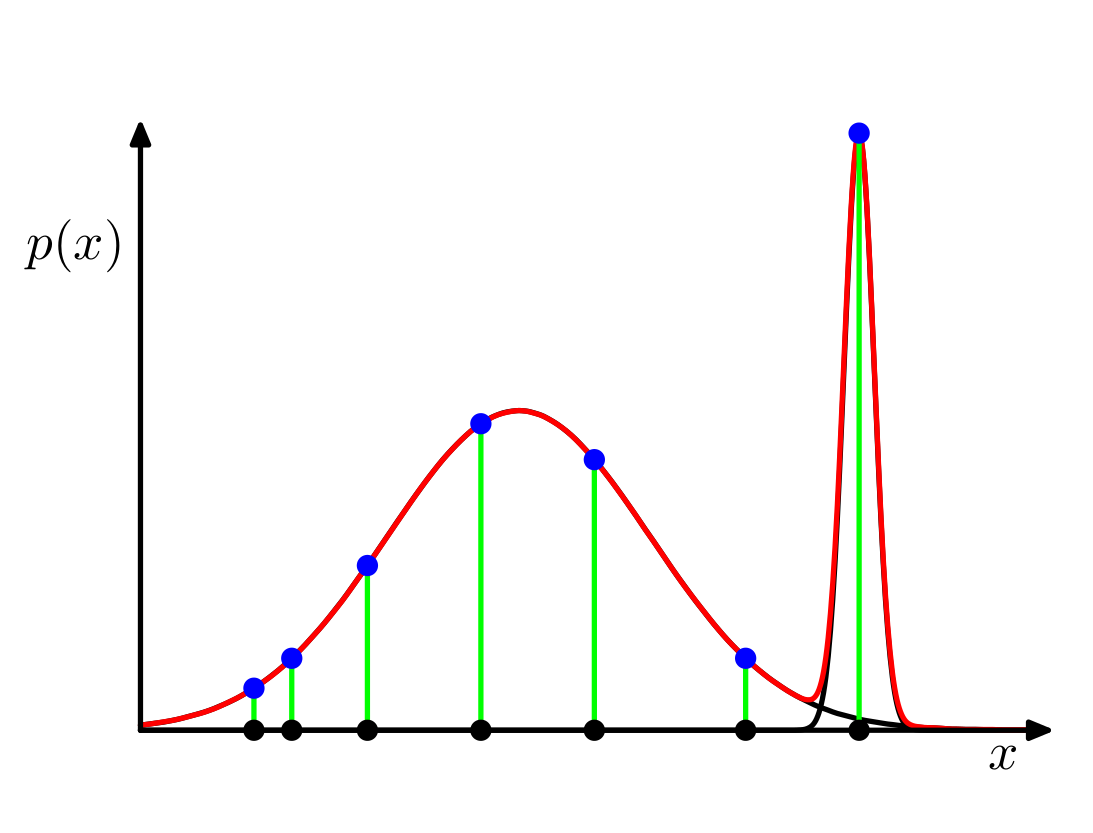

class: center, middle, inverse, title-slide # Análisis de conglomerados (Clustering) ## Curso de aprendizaje automático para el INE ### Víctor Gallego y Roi Naveiro ### 2019-05-09 --- class: middle, center, inverse # Introducción --- ## Repaso * **Aprendizaje no supervisado**: solo tenemos datos `\(\mathcal{X} = \lbrace x_1, \ldots, x_N \rbrace\)` sin etiquetar. * Hasta ahora hemos visto PCA y NMF, que tratan de aprender una representación de los datos en un espacio de menor dimensión. -- * Hoy nos centraremos en las técnicas de **clustering** (también conocidas como **segmentación de datos**). --- ## Introducción * Objetivo: agrupar un conjunto de ejemplos en grupos denominados *clústers*. Ejemplos del mismo clúster más parecidos entre sí que ejemplos de diferentes clústers. -- * Otro objetivo: ordenar clusters en jerarquías naturales. En cada nivel de la jerarquía, objetos en el mismo grupo más similares que objetos en grupos distintos. -- * Estadístico descriptivo: ¿consisten los datos en un conjunto de subgrupos cada uno con propiedades diferentes? -- * Ejemplo típico en banca: <center>  </center> --- ## Matrices de proximidad La mayoría de algoritmos para clustering requieren la siguiente representación para los datos `\(x_1, \ldots, x_N\)`: `\begin{equation*} \mathbf{D} = \begin{pmatrix} d_{11} & \ldots & d_{1N} \\ \ldots & \ldots & \ldots \\ d_{N1} & \ldots & d_{NN} \end{pmatrix} \end{equation*}` * donde `\(d_{ii'}\)` mide la **disimilaridad** entre `\(x_i\)` y `\(x_{i'}\)`. * `\(\mathbf{D}\)` es una matriz de tamaño `\(N \times N\)` (lo cual impone un requisito en la complejidad en memoria de los algoritmos de clustering). * La mayoría de algoritmos asume una matriz simétrica (si no lo es, usar ( `\(\mathbf{D}+\mathbf{D}^\intercal)/2\)` ). -- * **Fundamental**: escoger medida de distancia (disimilaridad). * Las disimilaridades no son distancias en el sentido estricto, pues no verifican la desigualdad triangular `\(d_{ii'} \leq d_{ik} + d_{ki'}\)`. * Esto depende del problema concreto (similar a elección de coste en aprendizaje supervisado). --- ## Medidas de disimilaridad entre atributos * Datos: `\(x_{ij}\)` con `\(i = 1,2,\dots,N\)` y `\(j=1,2,\dots, p\)`. `\(N\)` ejemplos con `\(p\)` atributos. * Construír medidas de disimilaridad por pares. * `\(d_j(x_{ij}, x_{i'j})\)`: disimilaridad entre valores de atributo `\(j\)`. `\begin{equation} D(x_i, x_{i'}) = \sum_{j=1}^p d_j(x_{ij}, x_{i'j}) \end{equation}` * No hay por qué pesar todos los atributos igual... --- ## Medidas de disimilaridad entre atributos * En función del tipo de atributo. * Variables cuantitativas: `\begin{equation} d(x_{ij}, x_{i'j}) = l(|x_{ij} - x_{i'j}|) \end{equation}` con `\(l\)` función monótona creciente. Error cuadrático o absoluto. También es posible usar correlaciones (medida de similaridad): `\begin{equation} \rho(x_i, x_{i'}) = \frac{\sum_{j} (x_{ij} - \bar{x}_i) (x_{i'j} - \bar{x}_{i'})}{\sqrt{\sum_{j} (x_{ij} - \bar{x}_i)^2 \sum_{j} (x_{i'j} - \bar{x}_{i'})^2}} \end{equation}` * Variables categóricas: Si tienen `\(M\)` categorías: Disimilaridad 0 si categorías iguales, 1 si diferentes. Valores distintos de 1 pueden utilizarse para enfatizar unos errores más que otros. --- ## Medidas de disimilaridad entre objetos * Procedimiento para combinar `\(p\)` medidas de disimilaridad entre atributos en una medida de disimilarida entre ejemplos `\(D(x_i, x_{i'})\)`. * Combinación convexa `\begin{eqnarray*} D(x_i, x_{i'}) = \sum_{j=1}^p \omega_j \cdot d_j(x_{ij}, x_{i'j}); &~& \sum_{j=1}^p \omega_j = 1 \end{eqnarray*}` -- * Elección de pesos, depende del problema en cuestión. * Importante: estudiar cada problema en concreto para construír tanto las medidas de disimilaridad entre atributos como los pesos. * Aunque no se diga: esta es la parte más importante (y más costosa). --- class: middle, center, inverse # Algoritmos de clustering --- ## Tipos de algoritmos de clustering * **Algoritmos combinatorios**: trabajan con los datos observados sin hacer referencia al modelo probabilístico subyacente. * **Modelos de mixturas**: asumen que datos son muestas iid de una mixtura de densidades de probabilidad. Cada componente describe un cluster. --- class: middle, center, inverse # Algoritmos de clustering combinatorios: K-Means --- ## Algoritmos combinatorios * Asignan cada observación a un cluster, sin preocuparse de la distribución de probabilidad de subyacente. * Etiquetamos cada observación con `\(i \in \lbrace 1,2,\dots,N \rbrace\)` * Postulamos un número fijo de clusters `\(K<N\)`, etiquetados con `\(k \in \lbrace 1, \dots, K \rbrace\)`. -- * Objetivo construír función de asignación `\(k = C(i)\)` para cada `\(i\)`. * Buscar asignación que minimice **dispersión dentro del cluster** `\begin{equation} W(C) = \frac{1}{2} \sum_{k=1}^K \sum_{i:C(i)=k} \sum_{i':C(i')=k} d(x_i, x_{i'}) \end{equation}` --- ## Algoritmos combinatorios * La dispersión total es `\begin{eqnarray} T &=& \frac{1}{2} \sum_{i=1}^N \sum_{i'=1}^N d(x_i, x_{i'}) = \frac{1}{2} \sum_{k=1}^K \sum_{i:C(i)=k} \left[ \sum_{i':C(i')=k} d(x_i, x_{i'}) + \sum_{i':C(i')\neq k} d(x_i, x_{i'}) \right] \\ &=& W(C) + B(C) \end{eqnarray}` * `\(B(C)\)` es la **dispersión entre clusters**. * Minimizar `\(W(C)\)` es equivalente a maximizar `\(B(C)\)`. -- * Optimiziación por enumeración complete **inviable**. * `\(N=19\)`, `\(K=4\)` número de asignaciones del orden de `\(10^{10}\)`. --- ## Algoritmos combinatorios * Estrategia: *iterative greedy descent* 1. Asignación inicial. 2. Iterativamente, cambiar asignación tal que se diminuya `\(W(C)\)`. 3. Parar cuando se deje de mejorar. * Distintos algoritmos de clustering en función del paso 2. * Asegurada convergencia a óptimo local... --- ## K-Means * Todas las variables son cuantitativas. * Disimilaridad = distancia Euclídea `\begin{equation} d(x_i, x_{i'}) = \Vert x_i - x_{i'} \Vert^2 \end{equation}` * La distancia Euclídea con pesos puede usarse redefiniendo `\(x_{ij}\)`. -- * En este caso, `\begin{equation} W(C) = \sum_{k=1}^K N_k \sum_{i:C(i) = k} \Vert x_i - \mu_k \Vert^2 \end{equation}` * Como `\(\mu_k = \arg\min_m \sum_{i:C(i) = k} \Vert x_i - m \Vert^2\)`, vemos que la asignación óptima puede obtenerse resolviendo `\begin{equation} \min_{C, \lbrace m_k \rbrace_1^K} \sum_{k=1}^K N_k \sum_{i:C(i) = k} \Vert x_i - m_k \Vert^2 \end{equation}` --- ## K-Means * K-means resuelve utilizando *descenso coordenado*: 1. Fijar asignación `\(C\)` y minimizar respecto `\(\lbrace m_1, \dots m_K \rbrace\)`, asignando las medias de cada cluster. 2. Fijar las medias `\(\lbrace m_1, \dots m_K \rbrace\)` y minimizar asignando cada observación al cluster de la media más cercana. `\begin{equation*} C(i) = \arg\min_{k} \Vert x_i - m_k \Vert^2 \end{equation*}` 3. Iterar 1 y 2 hasta que no cambien las asignaciones. --- ## Cuantización vectorial * Técnica de teoría de la señal para aproximar datos de alta dimensión. * Utilizada para compresión de datos. * Idea: dividir conjunto grande de puntos en grupos y aproximar cada grupo por su centroide. * En compresión de imágenes: 1. Dividir imagen de `\(N \times N\)` pixels en grupos de `\(k \times k\)` pixels `\((k < N)\)`. 2. Considerar cada grupo como un vector de dimensión `\(k \times k\)`. 3. Aplicar K-means y aproximar cada grupo por su centroide más próximo. (Conjunto de centroides se conoce como codebook). --- class: middle, center, inverse # Algoritmos de clustering: K-Medoids --- ## K-Medoids * K-means es apropiado cuando la disimilaridad es la euclídea cuadrática (datos continuos). * Además, por estar elevada al cuadrado, pone mucha influencia a distancias grandes, lo que provoca **sensibilidad a outliers**. * Podemos evitar esto sacrificando eficiencia computacional a cambio de robustez. * Basta cambiar el paso de minimización en K-means: en lugar de tomar como representante de un cluster las medias de sus observaciones, hacemos que sea alguna observación de ese clúster. --- ## K-Medoids * Para una asignación de clúster `\(C\)`, encontrar la observación que minimice: `\begin{equation*} i^*_k = \arg\min_{i:C(i) = k} \sum_{C(i') = k} D(x_i, x_{i'}) \end{equation*}` * Entonces `\(m_k = x_{i^*_k}\)`. * Dado un conjunto de centros de clusters `\(\lbrace m_1, \ldots, m_K \rbrace\)`, calcular `\begin{equation*} C(i) = \arg\min_{1 \leq k \leq K} D(x_i, m_k) \end{equation*}` -- * El paso 1 pasa de tener complejidad lineal a ser `\(\mathcal{O}(N^2_k)\)` --- ## Cuestiones prácticas * Para aplicar K-Means o K-Medoids es necesario seleccionar el número de clústers `\(K^*\)` y una inicialización. * Para las inicializaciones, la heurística más común es escogerlos **uniformemente aleatorios**, y ejecutar el algoritmo varias veces. * En cuanto al número de clústers: * En aplicaciones de segmentación, `\(K\)` suele venir especificado (ejemplo, segmentar una cartera de clientes teniendo `\(K\)` encargados de marketing). * En descubrimiento de datos, no es tan fácil. * Una heurística es ir probando con `\(K\)` desde `\(1, 2, \ldots, K_{max}\)`, e ir calculando las disimilaridades intra-clúster `\(W_1, W_2, \ldots, W_{K_{max}}\)`. * Habrá un fuerte decrecimiento en sucesivas diferencias `\(W_K - W_{K+1}\)` en `\(K = K^*\)`. Esto es, `\(\lbrace W_K - W_{K+1} | K < K^* \rbrace >> \lbrace W_K - W_{K+1} | K \geq K^* \rbrace\)`. Por tanto, podemos identificar `\(K^*\)` buscando un "codo" en la gráfica de `\(W_K\)` como función de `\(K\)`. --- ## Cuestiones prácticas * En este ejemplo el "codo" se ubica en `\(K = 2\)`. <center>  </center> --- class: middle, center, inverse # Algoritmos de clustering: Clustering jerárquico --- ## Clustering jerárquico * **Problema**: ¿cómo elegimos el número de clústers `\(K\)` de antemano? * Los algoritmos de clustering jerárquico evitan este problema: en lugar de tener que especificarlo: * construyen toda una jerarquía sobre las observaciones. * Ejemplos típicos de Biología y Genética: <center>  </center> --- ## Tipos de clustering jerárquico * Clustering **divisivo** (de arriba a abajo) * Empieza con todos los puntos en un único clúster (la raíz), luego: * Parte la raíz en un conjunto de clústers hijos, y sigue dividiendo recursivamente * Para cuando hay un único clúster por observación. * Clustering **aglomerativo** (de abajo a arriba) * Cada observación es un clúster. * Se van fusionando clústers más similares en cada iteración. * Más estudiado que los divisivos. <center>  </center> --- ## Clustering aglomerativo El algoritmo es el siguiente: 1. Empezar con `\(n\)` observaciones y una medida de todas las disimilaridades de los `\(n \choose 2\)` posibles emparejamientos. Tratar cada observación como un único clúster. 2. Para `\(i = n, n-1, \ldots ,2\)`: * Examinar todas las disimilaridades inter-cluster e identificar el par de clústers más similar, fusionándolos. La disimilaridad entre estos dos clústers indica la altura del dendrograma a la que irá anotada la fusión. * Calcular las nuevas disimilaridades inter-clusters entre los `\(i-1\)` grupos restantes. * **Importante**: tenemos que generalizar nuestra noción de distancia entre observaciones a una que mida distancia entre clústers de observaciones. --- ## Dendrogramas * Los algoritmos aglomerativos pueden ser representados como un árbol binario: * Los nodos representan los diversos clústers. * El nodo raíz es todo el dataset. * Los `\(N\)` nodos terminales son cada una de las `\(N\)` observaciones. * Dado un nodo, sus dos hijos representan qué clústers han sido fusionados. * La mayoría de algoritmos aglomerativos poseen la **propiedad de monotonía**: la disimilaridad entre clústers que se fusionan es monótona creciente a medida que aumentamos en la jerarquía. * Representación gráfica mediante un **dendrograma**: * Los nodos terminales (observaciones) los ponemos a altura 0. * La altura del resto de nodos es proporcional al valor de la disimilaridad entre sus dos hijos. --- ## Clustering aglomerativo * Ejemplo de un posible resultado: <center>  </center> --- ## Funciones de link * ¿Cómo definimos una noción de distancia entre clusters? Hay varias opciones * **Single link**: `\(d_{SL}(G,H) = \min_{i \in G, j \in H} d_{ij}\)`. <center>  </center> * **Complete link**: `\(d_{CL}(G,H) = \max_{i \in G, j \in H} d_{ij}\)`. <center>  </center> * **Promedio** (group average): `\(d_{GA}(G,H) = \frac{1}{N_G N_H} \sum_{i \in G} \sum_{j \in H} d_{ij}\)`. * También hay otras, como las de la familia Ward que minimizan la varianza intracluster total. --- ## Funciones de link * ¿Cómo escogemos la función de link? -- * Solo hay algunas heurísticas: * Single link: puede generar clústers alargados (chaining: a cada clúste solo se le añade una observación cada vez). * Complete link: tiende a producir clústers mucho más compactos, aunque puede violar la propiedad de cercanía. * Link Promedio: supone un compromiso entre los dos, aunque es sensible a la escala de las distancias `\(d_{ij}\)`. --- ## Funciones de link <center>  </center> --- ## Correlación cofenética * El *cophenetic correlation coefficient* se define como la correlación entre las disimilaridades entre observaciones `\(d_{ii'}\)` y las disimilaridades cofenéticas `\(C_{ii'}\)`. * `\(C_{ii'}\)` se define como la disimilaridad entre los grupos cuando las observaciones `\(i\)` e `\(i'\)` se fusionan en el dendrograma. * Esto es, `\(C_{ii'}\)` puede verse como la altura a la que `\(i\)` e `\(i'\)` se fusionaron. * También podemos calcular la correlación cofenética entre dos dendrogramas (generados mediante diferentes funciones de link), para obtener una medida de **cómo de distintos son dos dendrogramas**. --- ## Resumen de clustering jerárquico * Para un dataset consistente en `\(n\)` puntos: * Requiere `\(\mathcal{O}(n^2)\)` memoria (por la matriz de distancias). * Requiere `\(\mathcal{O}(n^3)\)` de tiempo en la mayoría de casos (aglomerativo). * Ventajas: * Muy útiles para visualización (dendrograma). * Cuando los datos tienen estructura jerárquica, más útil que otros tipos de clustering. * Inconvenientes: * Elevado coste computacional (ver arriba). * Sensibles a tipo de algoritmo/distancia escogidas. * En R: * hclust de la librería estándar, bastante sólida. * dendextend para trabajar con dendrogramas (ver práctica). --- class: middle, center, inverse # Clustering Probabilístico --- ## Mixturas de Gaussianas (MoG) * Consisten en una combinación convexa de `\(K\)` distribuciones normales, `\begin{equation*} p(x) = \sum_{k=1}^K \pi_k \mathcal{N}(x| \mu_k, \Sigma_k) \end{equation*}` * donde `\(\sum_{k=1}^K \pi_k = 1\)` y `\(\pi_k \geq 0\)`, consiguiendo modelizar distribuciones *multimodales*. <center>  </center> --- ## Modelos probabilísticos * Podemos refinar nuestras inferencias si distinguimos dos tipos de variables (aleatorias): 1. Variables **observadas**: `\(x\)`, los datos del problema. 2. Variables **latentes**: `\(z\)`, no son observables, queremos inferirlas a partir de las observaciones. * Distinguir entre los dos tipos de variables anteriores es la base de los **modelos probabilísticos**. * Estos modelos definen una distribución conjunta `\(p(x,z)\)`. * Estamos interesados en hacer inferencias de la forma `\(p(z|x)\)` (la distribución a posteriori), para ello recurrimos al Teorema de Bayes: `\begin{equation*} p(z|x) = \frac{p(x,z)}{p(x)} = \frac{p(x,z)}{\int p(z,x) dz} \end{equation*}` -- * `\(p(x)\)` suele ser intratable de calcular: surgen numerosas técnicas de aproximación Bayesiana (Markov Chain Monte Carlo, Expectation-Maximization, Variational Inference, ...) --- ## Mixturas de Gaussianas (MoG) * En el caso de la mixtura de Gaussianas, ¿qué representan las variables latentes `\(z\)`? -- * Intuición con clustering: `\(z\)` será una **variable categórica (factor)** que indica a que componente (cluster) pertenece la observación `\(x\)`. * Podemos simular de una mixtura de Gaussianas mediante el siguiente proceso: 1. `\(z \sim \mathcal{C}ategorical\lbrace 1, \ldots, K \rbrace\)` (seleccionamos cluster) 2. Sea `\(z = k\)`, `\(x \sim \mathcal{N}(\mu_k, \Sigma_k)\)` (simulamos de ese cluster) -- * Gráficamente, lo representamos mediante <center>  </center> donde los nodos son variables aleatorias, y los arcos indican dependencia probabilista. --- ## Mixturas de Gaussianas (MoG) <center>  </center> * Nos indica que la probabilidad conjunta `\(p(x,z)\)` se ha factorizado de la siguiente manera al definir el modelo `\begin{equation*} p(x,z) = p(z)p(x|z) \end{equation*}` -- * ¿Quiénes son los factores? * `\(p(z)\)`: lo definimos tal que `\(p(z_k = 1) = \pi_k\)`, donde `\(z\)` es una variable categórica representada mediante OHE. * `\(p(x|z_k = 1) = \mathcal{N}(x| \mu_k, \Sigma_k)\)` * De esta forma, tenemos que la marginal es (**coincide con lo original**) `\begin{equation*} p(x) = \sum_z p(x,z) = \sum_z p(z)p(x|z) = \sum_{k=1}^K \pi_k \mathcal{N}(x| \mu_k, \Sigma_k) \end{equation*}` --- ## Mixturas de Gaussianas (MoG) * Si hemos llegado a lo mismo que al principio, **¿para qué hemos hecho todo esto?** -- * Al introducir las variables latentes `\(z\)`, podemos responder de forma natural a inferencias del tipo: ¿a qué cluster asignamos `\(x\)`? mediante el posterior `\(p(z|x)\)`. * En el ámbito de MoGs, al posterior también se le denomina **responsabilidad**, y su expresión es `\begin{equation*} p(z_k = 1|x) = \frac{\pi_k \mathcal{N}(x| \mu_k, \Sigma_k)}{\sum_{k=1}^K \pi_k \mathcal{N}(x| \mu_k, \Sigma_k)} \end{equation*}` * En lugar de obtener una asignación **rígida** a un cluster, tenemos una noción de incertidumbre via `\(p(z|x)\)`. * Además, al introducir las variables latentes `\(z\)`, se pueden desarrollar algoritmos de inferencia más sofisticados (como EM). --- ## Máxima Verosimilitud (ML) * Todavía no hemos visto cómo obtener valores buenos para los parámetros de las dos distribuciones involucradas: `\begin{equation*} \pi_k, \mu_k, \Sigma_k \end{equation*}` * El algoritmo más básico (no necesita latentes `\(z\)`) es el de **máxima verosimilitud**. * Supongamos que tenemos `\(x_1, \ldots, x_N\)` observaciones (independientes), escribimos la log-verosimilitud del modelo `\begin{equation*} \log p(x|\pi, \mu, \Sigma) = \sum_{n=1}^N \log \lbrace \sum_{k=1}^K \pi_k \mathcal{N}(x_n| \mu_k, \Sigma_k) \rbrace \end{equation*}` * Hemos obtenido un problema de optimización `\begin{equation*} \pi^* , \mu^* , \Sigma^* = \arg\max_{\pi, \mu, \Sigma} \log p(x|\pi, \mu, \Sigma) \end{equation*}` --- ## Cuestiones técnicas sobre ML * Desafortunadamente, no hay una solución explícita para el óptimo, pero podemos utilizar **descenso por el gradiente** o similares. * El problema de optimización presenta **singularidades**. Si "tenemos suerte", puede ocurrir que durante la optimización `\(x_n = \mu_j\)`, teniendo que `\begin{equation*} \mathcal{N}(x_n|x_n, \sigma_j^2 I) = \frac{1}{\sqrt{2 \pi}} \frac{1}{\sigma_j} \rightarrow\infty \end{equation*}` cuando `\(\sigma_j \rightarrow 0\)`. * Es decir, ajustando una componente a un único punto `\(x_n\)`, podemos maximizar la función objetivo tanto como queramos. **El overfitting es real**. <center>  </center> --- ## Algoritmo EM (1) * Técnica general para encontrar soluciones de máxima verosimilitud en modelos probabilísticos con variables latentes. * Sea un modelo probabilístico en el que denotamos por `\(X\)` el vector de variables observadas y `\(Z\)` el vector de variables latentes (discretas). * La distribución conjunta, `\(p(X,Z|\theta)\)` viene gobernada por el vector de parámetros `\(\theta\)`. Queremos maximizar `\begin{equation} p(X|\theta) = \sum_{Z} p(X,Z|\theta) \end{equation}` * Asumimos que la optimización directa de `\(p(X|\theta)\)` es difícil, pero la de `\(p(X,Z|\theta)\)` es fácil. --- ## Algoritmo EM (2) * Para cualquier distribución `\(q(Z)\)` sobre las variables latentes se verifica `\begin{equation} \log\left[p(X|\theta)\right] = \mathcal{L}(q,\theta) + KL(q \Vert p) \end{equation}` * Donde `\begin{eqnarray} \mathcal{L}(q,\theta) &=& \sum_{Z} q(Z) \log \left[ \frac{p(X,Z \vert \theta)}{q(z)}\right] \\ KL(q \Vert p) &=& - \sum_{Z} q(Z) \log \left[ \frac{p(Z \vert X, \theta)}{q(z)}\right] \end{eqnarray}` * **Ejercicio**: demostrarlo. -- * La divergencia de Kullback-Leibler verifica `\(KL(q \Vert p) \geq 0\)` y `\(KL(q \Vert p) = 0\)` si y solo si `\(q(Z) = p(Z \vert X,\theta)\)`. * Por tanto, `\(\mathcal{L}(q,\theta) \leq \log\left[p(X|\theta)\right]\)`. --- ## Algoritmo EM (3) * El algoritmo EM es un algoritmo de optimización iterativo con dos etapas utilizado para encontrar `\(\theta\)` que maximiza la verosimilitud. * Supongamos que l valor actual de `\(\theta\)` es `\(\theta^{old}\)` * Paso E: Maximizar `\(\mathcal{L}(q,\theta^{old})\)` con respecto a `\(q(Z)\)`. (Demostrar que el máximo se alcanza cuando `\(q(Z) = p(Z| X, \theta^{old})\)`). * Paso M: Mantener fija `\(q(Z)\)` y maximizar `\(\mathcal{L}(q,\theta)\)` con respecto a `\(\theta\)`, dando lugar a `\(\theta^{new}\)`. * El paso M hace que `\(\mathcal{L}(q,\theta)\)` crezca y por tanto también la log verosimilitud. * Como `\(q\)` está determinada usando los parámetros viejos, ya no es idéntica a `\(p(Z| X, \theta^{new})\)` y por tanto la KL será distinta de 0. * El aumento en log verosimilitud es mayor que el aumento en su cota inferior. --- ## Algoritmo EM (4) * Después del paso E tenemos que `\begin{equation} \mathcal{L}(q,\theta) = \sum_Z p(Z|X, \theta^{old}) \log p(X,Z | \theta) - \sum_Z p(Z|X, \theta^{old}) \log p(X,Z | \theta^{old}) \end{equation}` * En el paso M maximizamos el valor esperado de `\(\log p(X,Z | \theta)\)`. * `\(\theta\)` aparece únicamente en el logaritmo. Si la distribución conjunto es de la familia exponencial, la optimización es muy sencilla. --- ## MoG mediante EM (1) * En MoG queremos maximizar `\begin{equation*} \log p(X|\pi, \mu, \Sigma) = \sum_{n=1}^N \log \lbrace \sum_{k=1}^K \pi_k \mathcal{N}(x_n| \mu_k, \Sigma_k) \rbrace \end{equation*}` * Difícil pues la suma ocurre dentro del logaritmo. * En cambio, la **verosimlitud completa**, más fácil pues cambia orden de logaritmo y suma `\begin{equation*} \log p(X,Z|\pi, \mu, \Sigma) = \sum_{n=1}^N \sum_{k=1}^K z_{nk} \left \lbrace \log \pi_k + \log \mathcal{N}(x_n| \mu_k, \Sigma_k) \right \rbrace \end{equation*}` --- ## MoG mediante EM (2) * Usamos EM. * En el paso `\(E\)` debemos evaluar `\(p(Z|X,\mu^{old},\Sigma^{old},\pi^{old})\)` `\begin{equation*} p(z_k = 1|x_n) = \frac{\pi^{old}_k \mathcal{N}(x_n| \mu^{old}_k, \Sigma^{old}_k)}{\sum_{k=1}^K \pi^{old}_k \mathcal{N}(x_n| \mu^{old}_k, \Sigma^{old}_k)} = \gamma(z_{nk}) \end{equation*}` * En el paso `\(M\)`, calculamos `\(\mu^{new},\Sigma^{new},\pi^{new}\)`, maximizando `\begin{equation} \mathbb{E}[\log p (X,Z \vert \mu, \Sigma, \pi)] = \sum_{n=1}^N \sum_{k=1}^K \gamma(z_{nk}) \left \lbrace \log \pi_k + \log \mathcal{N}(x_n| \mu_k, \Sigma_k) \right \rbrace \end{equation}` --- ## MoG mediante EM (3) * Para `\(\mu_k\)` (definiendo `\(N_k = \sum{n=1}^N \gamma{z_{nk}}\)`) `\begin{equation} \mu_k = \frac{1}{N_k} \sum_{n=1}^N \gamma(z_{nk})x_n \end{equation}` * Para `\(\Sigma_k\)` `\begin{equation} \Sigma_k = \frac{1}{N_k} \sum_{n=1}^N \gamma(z_{nk})(x_n - \mu_k)(x_n - \mu_k)^{\top} \end{equation}` * Para `\(\pi_k\)` `\begin{equation} \pi_k = \frac{N_k}{N} \end{equation}` --- ## Relación entre K-medias y MoG * Considérese una MoG con `\(\Sigma_k = \epsilon I\)`. `\begin{equation} p(x|\mu_k, \Sigma_k) = \frac{1}{(2\pi \epsilon)^{1/2}} \exp \left \lbrace -\frac{1}{2 \epsilon} \Vert x-\mu_k \Vert^2 \right \rbrace \end{equation}` * Usemos EM en este caso. La distribución a posteriori de `\(z\)` será `\begin{equation} \gamma(z_{nk}) = \frac{\pi_k \exp \left \lbrace -\frac{1}{2 \epsilon} \Vert x-\mu_k \Vert^2 \right \rbrace }{\sum_j \pi_j \exp \left \lbrace -\frac{1}{2 \epsilon} \Vert x -\mu_j \Vert^2 \right \rbrace} \end{equation}` * En el límite `\(\epsilon \rightarrow 0\)`, `\(\gamma(z_{nk}) = 0\)` para todo `\(k\)` excepto aquel para el cual `\(\Vert x -\mu_k \Vert^2\)` sea mínimo. * Cada punto asignado al cluster con centroide más cercano!! --- ## Relación entre K-medias y MoG * En este límite, el valor esperado de la log verosimilitud completa se puede escribir como `\begin{equation} -\frac{1}{2} \sum_{n=1}^N \sum_{k=1}^K I(C(n) = k) \Vert x_n - \mu_k \Vert^2 + \text{cte} \end{equation}` * Maximizarlo (respecto a `\(\mu_k\)`) equivale a escoger `\begin{equation} \mu_k = \arg\min_m \sum_{n:C(n) = k} \Vert x_n - m \Vert^2 \end{equation}`